Allgemein

Einleitung

Die "Verification of Payee" (VoP) ist ein gesetzlich geregeltes Verfahren, das durch die EU-Verordnung 2024/886 eingeführt wurde. Es soll Fehlüberweisungen und Zahlungsbetrug vorbeugen, indem die vom Zahler erfassten Empfängerdaten mit den legitimierten Stammdaten der Empfängerbank abgeglichen werden.

Ab dem 5. Oktober 2025 ist die Empfängerüberprüfung verpflichtend für alle SEPA-Überweisungen und SEPA-Echtzeitüberweisungen innerhalb des Europäischen Wirtschaftsraums zu ermöglichen.

Zweck und Funktionsweise

Ziel ist der Schutz des Zahlers und die Verbesserung der Zahlungssicherheit. Bei Einreichung einer Überweisung per Opt-In erfolgt bei der Empfängerbank ein Abgleich der IBAN und des legitimierten Empfängernamens. Das Ergebnis kann dabei lauten:

-

✅ Match – Name und IBAN stimmen überein

-

⚠️ Close Match – Name stimmt nahezu überein (Zahler erhält tatsächlichen Namen zurück)

-

❌ No Match – Kein Abgleich möglich (Zahler erhält tatsächlichen Namen aus Datenschutzgründen nicht zurück)

-

⛔ Not possible – Technisch keine Prüfung durchführbar

Der Zahler entscheidet auf Basis des Prüfergebnisses, ob die Zahlung autorisiert wird.

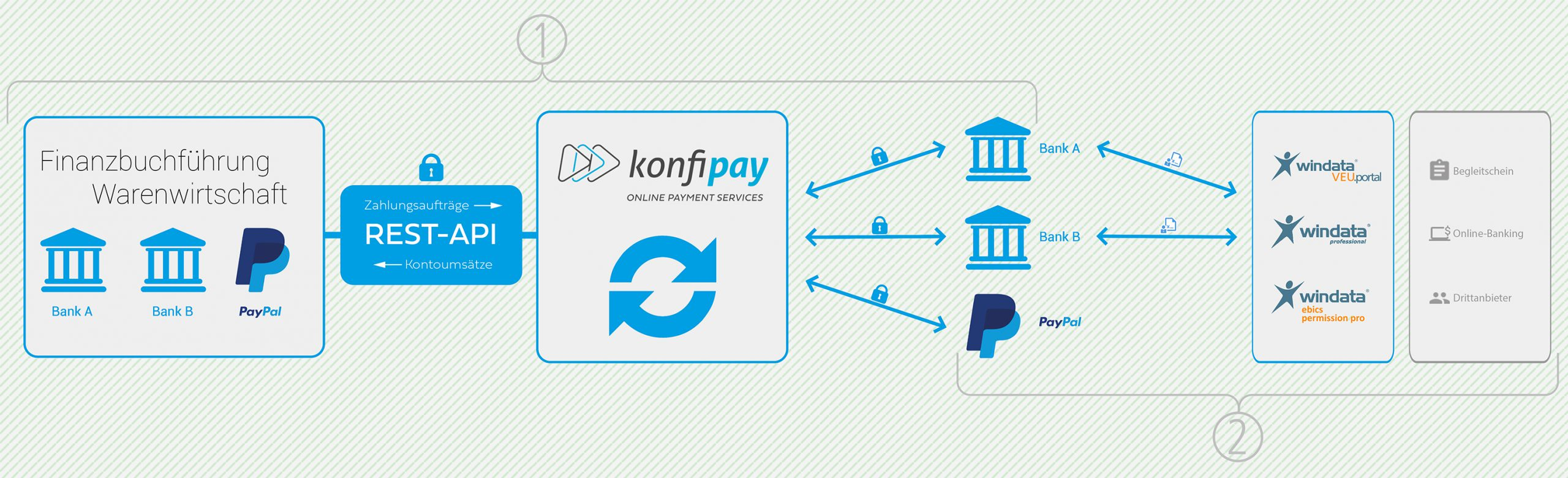

Umsetzung in konfipay

konfipay unterstützt VoP sowohl im SEPA-Standardüberweisungsformat (pain.001) als auch im Echtzeitzahlungsverkehr.

Ab dem 05. Oktober ist VoP in konfipay automatisch aktiviert. Sie können diese Einstellung jederzeit anpassen. Die Einstellung kann sowohl global (für alle Überweisungen und Echtzeitüberweisungen eines Mandanten) als auch auf Ebene einzelner Bankkonten festgelegt werden.

Über die nachfolgenden, interaktiven Anleitungen erfahren Sie, wie sie die Empfängerprüfung (VoP) sowohl auf globaler Ebene, als auch je Bankkonto festlegen können:

VoP global aktivieren/deaktivieren

VoP für ein Bankkonto aktivieren/deaktivieren

API

Alle bestehenden API-Integrationen können unverändert weiter verwendet werden. Sämtliche regulatorischen Änderungen werden von konfipay abgefangen und in passenden Workflows kompensiert.

Es wird zusätzlich neue API-Endpunkte geben, um das Thema VoP auch in der jeweiligen ERP- / Fibu-Software anwenderfreundlich in Verbindung mit der VEU abzubilden. Aktuell arbeiten wir daran, die neuen Endpunkte werden wir sobald wie möglich in der API-Doku veröffentlichen: https://portal.konfipay.de/api-docs/

EBICS

Opt-In (mit VoP-Prüfung)

-

Zahlungen mit Opt-In Prüfung werden automatisch in die VEU gestellt. Zur Zahlungsfreigabe empfehlen wir die passende konfipaySign-App.

Opt-Out (ohne VoP-Prüfung)

-

Für Zahlungsdateien mit mehreren Transaktionen möglich, Einzeltransaktionen können bei den meisten Kreditinstituten auch per Opt-Out eingereicht werden

Servicerechenzentrum (SRZ)

Opt-In (mit VoP-Prüfung)

-

Zahlungen mit Opt-In Prüfung werden automatisch in die VEU gestellt. Zur Zahlungsfreigabe empfehlen wir die passende konfipaySign-App.

Auswirkungen auf Ihre Prozesse:

-

Bei Opt-In ist zwingend eine Sichtung des Prüfergebnisses sowie eine elektronische Freigabe durch den Endkunden notwendig – konfipaySign bietet diese Möglichkeit.

-

Das VoP-Prüfungsergebnis (VPZ) wird ausschließlich dem Freigeber der Zahlungen bereitgestellt; das Servicerechenzentrum hat auf dieses Prüfungsergebnis keinen Zugriff

Opt-Out (ohne VoP-Prüfung)

-

Für Zahlungsdateien mit mehreren Transaktionen möglich, Einzeltransaktionen können bei den meisten Kreditinstituten auch per Opt-Out eingereicht werden

Auswirkungen auf Ihre Prozesse

-

Match-Ergebnisse können Zahlung sofort autorisierbar machen

-

Close/No Match erfordert manuelle Prüfung oder Anpassung

-

VEU oder TAN-Freigabe wird integraler Bestandteil der Autorisierung (abhängig vom Kanal):

Schritt 1:

Zahlungen können per API an konfipay übertragen werden - alternativ können Zahlungsdateien im konfipay-Portal hochgeladen oder manuell erfasst werden

Schritt 2:

Die Zahlungsfreigabe erfolgt nachgelagert im Verfahren der verteilten elektronischen Unterschrift

Handlungsempfehlungen

Option Opt-Out:

-

✅ Wenn Sie Zahlungen wie gewohnt ohne zusätzliche Prüfung durchführen möchten, können Sie die Empfängerprüfung gemäß der Anleitung in diesem Artikel deaktivieren. Erkundigen Sie sich bitte bei Ihrem Kreditinstitut, ob auch Einzelzahlungen über das Opt-out-Verfahren eingereicht werden können.

Option Opt-In:

-

🔁 Prüfung für Eindeutige Message-ID aktivieren, nur so kann das VOP-Ergebnis zugeordnet werden

-

🛠️ Prozesse anpassen: Implementieren Sie konfipaySign als multibankfäiges Zahlungsfreigabeverfahren

-

Download konfipaySign App

-

Regulatorische Grundlage

Die rechtliche Verpflichtung zur Empfängerüberprüfung ergibt sich aus der EU-Verordnung 2024/886 ("Instant Payments Regulation"). Diese verpflichtet Zahlungsdienstleister in der EU zur Bereitstellung von VoP für alle SEPA-Überweisungen und SEPA-Echtzeitüberweisungen.

Die wesentlichen Anforderungen im Überblick:

-

⏱️ Die VoP-Prüfung muss innerhalb von fünf Sekunden durchgeführt werden

-

🕒 Die Verfügbarkeit muss 24/7/365 gewährleistet sein

-

💶 Der Dienst muss für den Zahler unentgeltlich sein

-

🔁 VoP muss über alle Kanäle funktionieren, über die Überweisungen eingereicht werden können (z. B. EBICS, FinTS/HBCI, Onlinebanking, API)

Diese Anforderungen sollen die Sicherheit des Zahlungsverkehrs erhöhen – unabhängig von Kanal, Bank oder Uhrzeit.

Abgrenzung zu nicht VoP-pflichtigen Zahlungen

Die VoP-Pflicht gilt ausschließlich für:

-

SEPA-Überweisungen (SCT)

-

SEPA-Echtzeitüberweisungen (SCT Inst)

Nicht unter die VoP-Verordnung fallen:

-

❌ Euro-Eilüberweisungen (z. B. über SWIFT/CCU)

-

❌ SWIFT-Auslandszahlungen (z. B. MT103)

-

❌ SEPA-Lastschriften (SDD)

Diese Ausnahmen sind in den offiziellen FAQ der Banken bestätigt. Eine freiwillige Umsetzung von Prüfungen – z. B. im Rahmen von H2H- oder SWIFT-Szenarien mittels Stammdatenabgleich oder Account Validation – ist technisch möglich, aber nicht regulatorisch verpflichtend.

|

Zahlungstyp |

VoP-pflichtig ab 05.10.2025? |

|---|---|

|

SEPA-Überweisung (SCT) |

✅ Ja |

|

SEPA-Echtzeitüberweisung |

✅ Ja |

|

Euro-Eilüberweisung (z. B. SWIFT) |

❌ Nein |

|

SWIFT-Auslandszahlung |

❌ Nein |

|

SEPA-Lastschrift |

❌ Nein |

Versionsgeschichte und Veröffentlichung

Die finale Spezifikation zur VoP-Integration in EBICS und FinTS wurde am 27. Juni 2025 veröffentlicht. Sie definiert die unterstützten Geschäftsvorfälle (z. B. CTV/CIV für EBICS und HKVPP/HKVPA für FinTS), Rückmeldeformate (z. B. pain.002 bzw. VPZ) sowie die technischen und regulatorischen Rahmenbedingungen für eine konforme Umsetzung der Empfängerüberprüfung im Zahlungsverkehr. Diese Spezifikation gilt als verbindliche Grundlage für alle Zahlungsdienstleister und Softwareanbieter mit VoP-relevanten Einreichungskanälen.

⚠️ Aufgrund des späten Veröffentlichungszeitpunkts besteht ein sehr enges Zeitfenster bis zur verpflichtenden Einführung am 5. Oktober 2025. Kreditinstitute und Softwareanbieter stehen dadurch unter erheblichem Umsetzungsdruck. Entsprechend konnten viele Details nicht frühzeitig kommuniziert werden – was wiederum Auswirkungen auf Planung, Tests und Kundenvorbereitungen hat.

Fazit

VoP wird nach aktuellem Stand mit dem Stichtag 5. Oktober 2025 fester Bestandteil des Zahlungsverkehrs. Für Unternehmen bietet sich die Chance, Zahlungen sicherer zu gestalten – allerdings sind technische und organisatorische Vorbereitungen erforderlich. Die Einbindung in EBICS und FinTS macht VoP für nahezu alle Firmenkundenkanäle relevant. Zahlungen außerhalb von SEPA wie über SWIFT oder Lastschriftverfahren sind nicht betroffen, können aber optional durch ergänzende Prüfmechanismen abgesichert werden.